La economía mundial superó la crisis comercial de la primera mitad de 2025, pero en los próximos trimestres se extenderán los efectos a largo plazo. El informe Coface Risk Review de octubre de 2025 analiza la dinámica mundial, centrándose en el aumento del riesgo social y político, y en los retos estratégicos a los que se enfrentan los países del Golfo.

En este contexto, Coface ha realizado 5 cambios en las evaluaciones de países (incluidas 4 mejoras) y 16 cambios en las evaluaciones de sectores (incluidas 9 mejoras). Consúltelos en el Panel de Riesgos Empresariales.

Tendencias clave

- Previsión de crecimiento global de Coface: +2,6 % en 2025, +2,4 % en 2026

- +4 %: aumento de las insolvencias empresariales en las economías avanzadas en el primer semestre de 2025.

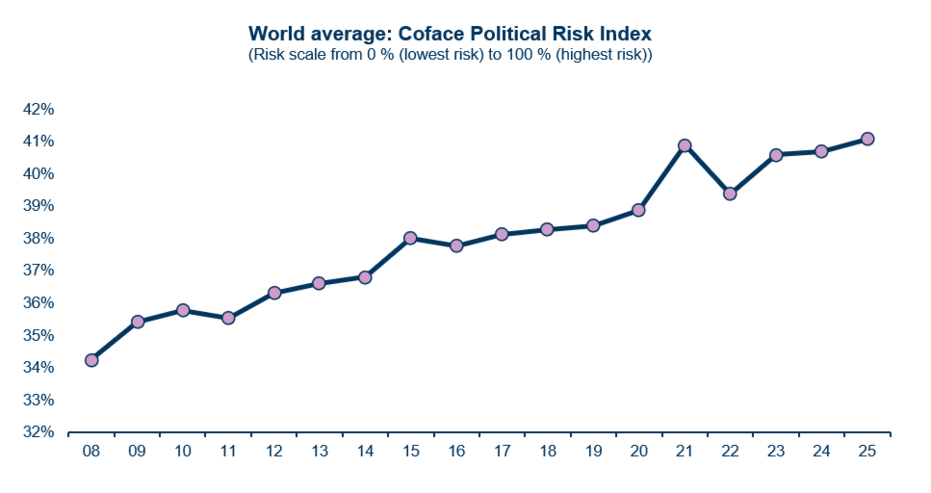

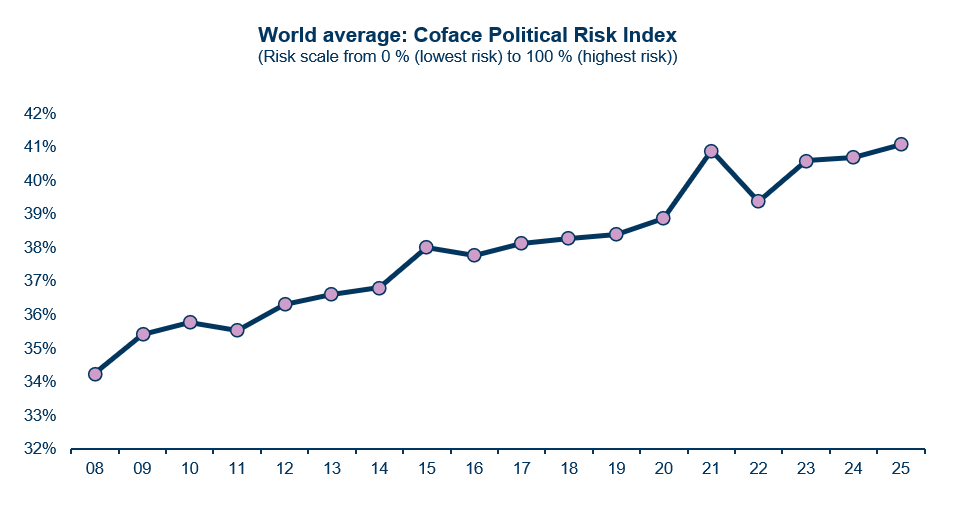

- Máximo histórico en el índice de riesgo político y social de Coface: 41,1 % (+2,8 pp en comparación con la media prepandémica)

- El 70 % del PIB del Golfo procede ahora del sector no petrolero (finales de 2024).

La economía mundial absorbe el impacto de los nuevos aranceles

Tras un verano marcado por los acuerdos comerciales y el aumento gradual de los aranceles estadounidenses, la economía mundial está mostrando una resistencia sorprendente. El tipo arancelario medio de Estados Unidos se sitúa ahora en torno al 18 % (tras alcanzar un máximo del 36 % justo después del Día de la Liberación), muy por encima del 2,5 % observado bajo la administración Biden. Las empresas han sabido anticiparse, reorientarse y absorber los impactos, y la economía estadounidense también se ha visto respaldada por una fuerte inversión en inteligencia artificial. Sin embargo, están apareciendo los primeros signos negativos para la actividad, el empleo y la inflación en Estados Unidos, lo que anuncia una transferencia gradual de los efectos perjudiciales de las medidas aduaneras a la macroeconomía.

Coface prevé un crecimiento mundial del +2,6 % en 2025, ligeramente revisado al alza, seguido de un +2,4 % en 2026. Estados Unidos se está manteniendo mejor de lo esperado por el momento, gracias a la demanda interna, mientras que se prevé que China siga desacelerándose y que el crecimiento de la zona euro siga siendo lento, a pesar del (ligero) repunte previsto en Alemania. Las presiones inflacionistas siguen siendo bajas en un contexto de desaceleración mundial y caída de los precios de las materias primas (energía y alimentos), pero prevalece la incertidumbre sobre el perfil de la inflación estadounidense, que se espera que se sitúe en torno al 4 % a finales de 2025 o principios de 2026. En cuanto a los bancos centrales, la Fed reanudó su ciclo de recortes de tipos en septiembre, mientras que el BCE probablemente haya terminado el suyo —salvo que se produzca un fuerte deterioro de la actividad— tras fijar un tipo de depósito del 2 %.

A nivel regional, la India ha registrado un crecimiento notable (+7,6 % en el primer semestre del año), Polonia mantiene un sólido impulso (+3,4 %), mientras que las perspectivas de África están mejorando (+4,1 % en 2025). Sin embargo, la situación económica sigue siendo incierta, dados los riesgos de escalada geopolítica y los efectos de la austeridad fiscal en los países donde se ha introducido.

Aumento de las insolvencias: Europa y Asia en primera línea

Las insolvencias empresariales han seguido aumentando en 2025. El índice global de las economías avanzadas ha subido un 4 % con respecto a 2024, con aumentos notables en Europa (+11 %) y Asia-Pacífico (+12 %), mientras que América del Norte se mantiene estable. Aunque la bajada de los tipos de interés y el acceso más fácil al crédito deberían proporcionar cierto alivio en 2026, la tendencia actual pone de relieve la fragilidad de las empresas que se enfrentan a altos costos y a una demanda incierta.

Riesgo político y social: la inestabilidad se ha convertido en la norma

El índice de riesgo social y político de Coface ha alcanzado un máximo histórico del 41,1 %, superando el pico de la pandemia y estableciendo el riesgo político como un parámetro estructural clave de la economía mundial.

data for the graph in .xls format

Persisten los grandes conflictos, mientras que se intensifican las tensiones internas, especialmente en África (Burkina Faso, Níger, etc.), Pakistán y Líbano. Estados Unidos ha experimentado el mayor aumento del riesgo, relacionado con la creciente fragilidad institucional y el auge del populismo. En Europa, Francia se enfrenta a una crisis política importante y sin precedentes. El contexto obliga a las empresas a estar cada vez más atentas y a adaptar continuamente sus estrategias.

Petróleo: el Golfo reinventa su poder

El Consejo de Cooperación del Golfo (CCG) sigue siendo una de las regiones más dinámicas, impulsada por una diversificación económica acelerada: el sector no petrolero representará casi el 70 % del PIB a finales de 2024. Se prevé que el crecimiento del CCG alcance el 3,8 % en 2025 y el 4 % en 2026, respaldado por la demanda interna y las iniciativas públicas (Visión 2030 en Arabia Saudita, entre otras).

Los Emiratos Árabes Unidos y Arabia Saudita han atraído flujos récord de IED1 (46 000 y 32 000 millones de dólares respectivamente en 2024) y están reforzando su integración en las cadenas de valor mundiales. Sin embargo, la persistente dependencia de los hidrocarburos y la prolongada caída de los precios del petróleo debilitarían los presupuestos y podrían retrasar la finalización de varios proyectos importantes.

Nuestras previsiones y análisis completos en el Coface Risk Review (archivo .pdf)

1 Inversión extranjera directa